疫情给服装零售行业带来了巨大影响正在凸显,服装行业格局正面临新一轮竞争与洗牌。

本土知名休闲装龙头——上海美特斯邦威服饰股份有限公司(以下简称“美邦服饰”)今天(8月25日)晚间发布2021年半年报,报告期内,公司实现营业收入13.77亿元人民币,与上年同期相比下降14.06%,归属于上市公司股东的净亏损为3893万元,同比收窄91.85%。

分产品来看,男装产品营业收入达7.63亿元,占营业收入的比重55.46%%,与上年同期相比下降13%,女装产品营业收入达4.69亿元,占营业收入的比重34.13%%,与上年同期相比下降16.95%。

截止报告期末,美邦服饰门店总数达1781家,期间,公司关闭直营店73家,新开门店12家;关闭加盟店292家,新开131家,合计关闭365家,其中,直营店铺存量176家,营业面积总计110772平方米,平均单店营业面积为629.39平方米,报告期内,平均单店营业收入237.74万元,平均年化坪效为7554.96元/平方米/年。

美邦服饰表示,受疫情的影响,公司关闭了部分城市主要商圈里持续盈利能力欠佳的直营店铺,加盟商选择关闭了难以持续盈利的加盟店铺。

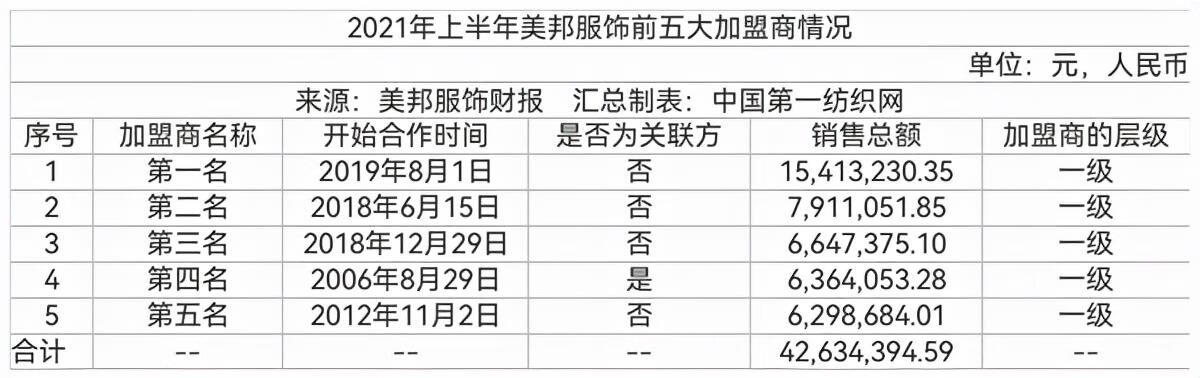

美邦服饰通过线下店铺渠道和互联网电子商务平台开展自有品牌的推广和相关时尚休闲商品的销售,截止报告期末,线上销售额达3.74亿元,直营销售额达4.18亿元,加盟销售额达5.60亿元。

美邦服饰表示,报告期内,公司销售毛利率较上年同期有较明显的提升,主要是由于去年上半年公司经营受疫情影响比较严重,公司主要直营店铺主要布局在一、二线城市,是受疫情冲击的重灾区,公司采取折扣力度较大的促销策略以加快存货销售,这在较大程度上降低了毛利率,2021年疫情得到有效控制,消费者购物需求逐渐转移到线下门店,公司门店运营逐渐趋于正常运营,保证了新品销售的毛利率水平,故本报告期销售毛利率较上年同期上升。

截止报告期末,美邦服饰存货金额达15.29亿元,其中,原材料价值1113.79万元,库存商品价值15.16亿元,周转材料价值177.81万元。

美邦服饰表示,虽然疫情给服装零售行带来了巨大影响,但受益于国内疫情防控得力,行业销售逐季恢复。特别是当下年轻人追求设计个性化表达和高性价比的同时也更追求品牌情感认可,消费者对高品质生活的追求增强,年轻一代消费习惯不断改变,都为优质服装品牌提供了新机遇,更为国产时尚品牌的崛起提供了前所未有的机会。

报告期内,美特斯邦威继续致力于推广年轻人喜欢的青年文化,以打造年轻人的潮流休闲风格,高性比的产品作为品牌产品核心策略。从产品到品牌构建更贴近年轻人的生活状态;MECITY则完成形象升级,新logo由国际创意团队打造,视觉系统全面焕新;MECITYKIDS品牌也推出由国际创意团队创作的MECITYKIDS全新LOGO。服装设计团队从设计理念、设计风格、剪裁工艺、店铺场景、视觉营销等全方面,进行MECITYKIDS品牌形象升级;moomoo品牌与杜邦中国集团共同推出以SORONA®天然植物面料为核心的系列环保产品,同时,moomoo微商城于3月焕新升级,赋能线下门店;8月会员系统全面升级,打通全渠道CRM助力品牌全域营销。

业内人士表示,当前,中国品牌正在全面提升自己的竞争力,国产品牌持续注重产品的专业性、功能性,而在零售运营上,利用线上驱动方式弯道超车,寻找更多新的触达消费者方式。但同时也要看到的是,尽管疫情在局部地区出现反复,服装行业整体需求端复苏态势仍然延续,而在疫情控制的情况下,消费者需求整体趋稳,服装行业恢复稳健增长的态势不变。

华西证券分析师唐爽爽认为,纺织服装板块可能成为消费板块中“下半年最亮的星”,短期来看,对比其他消费板块性价比更高:在补库存+线上高增+净利率改善驱动下,相较 2019 年恢复更好且估值更加便宜;中期来看,秋冬订货会环比进一步改善(双位数增长)保证下半年增长;长期来看,直播社区电商等新模式带来的盈利模式变化有望打破传统痛点,提高板块估值中枢。

截止第一纺织网今天晚间发稿前,美邦服饰收报2.66元/股,市值66.83亿元。(第一纺织网 martin)